Allocation d’actifs

Contexte et classes d'actifs

Le FRR s’est vu confier pour mission par le législateur de « gérer les sommes qui lui sont affectées, afin de constituer des réserves destinées à contribuer à la pérennité des régimes de retraite éligible ». Dans ce cadre, le FRR a mis en place une stratégie d’allocation d’actifs visant à optimiser le couple rendement-risque de son portefeuille, dans le respect des contraintes réglementaires et de l’horizon de ses engagements.

Objectifs et Contraintes

Dégager de la performance

à long terme en limitant les effets négatifs des retournements de marché de court terme

Respecter ses engagements

Être en mesure d’effectuer ses versements annuels de 2,1 milliards d’euros à la CADES (1,45 milliard d’euros à compter de 2025). Il convient de préserver le bon fonctionnement du Fonds.

Répartition des risques

En application de son cadre prudentiel, le FRR doit répartir ses investissements de manière diversifiée.

Structure des poches

1.

Le respect de l’objectif premier du FRR (payer ses engagements à la CADES) justifie une couverture conséquente du passif, grâce à des actifs de couverture très corrélés au passif et comprenant des obligations d’entreprises de qualité libellées en euros, des actifs monétaires et des obligations d’Etat françaises.

2.

Les actifs de rendement intermédiaire offrent davantage de rendement que les actifs de couverture mais sont moins risqués que les actions. Ce type d’actif convient bien au profil de risque du FRR. Cette catégorie se compose d’obligations à rendement élevé telles que les obligations d’entreprises à haut rendement, les obligations des pays émergents ainsi que des actions couvertes par des options pour réduire leur risque.

3.

Les actions non couvertes sont la catégorie d’actifs offrant les meilleures perspectives de rendements (donc une création de valeur importante), au prix d’un risque de perte significatif à court terme. Une hypothèse fondamentale dans l’allocation stratégique est que ce risque décroit avec l’horizon d’investissement. La performance des actions des pays développés et émergents dépend notamment de l’évolution de la croissance mondiale et de la rentabilité des entreprises.

Les actifs non cotés sont également présents dans le portefeuille mais non modélisés directement dans les travaux de l’allocation stratégique. Il s’agit par exemple de la dette privée, du capital investissement ou des infrastructures. Les actifs non cotés présentent une liquidité faible compensée par un surplus de rendement par rapport à leurs équivalents côtés. Ils présentent donc pour un investisseur de long terme comme le FRR un profil très intéressant.

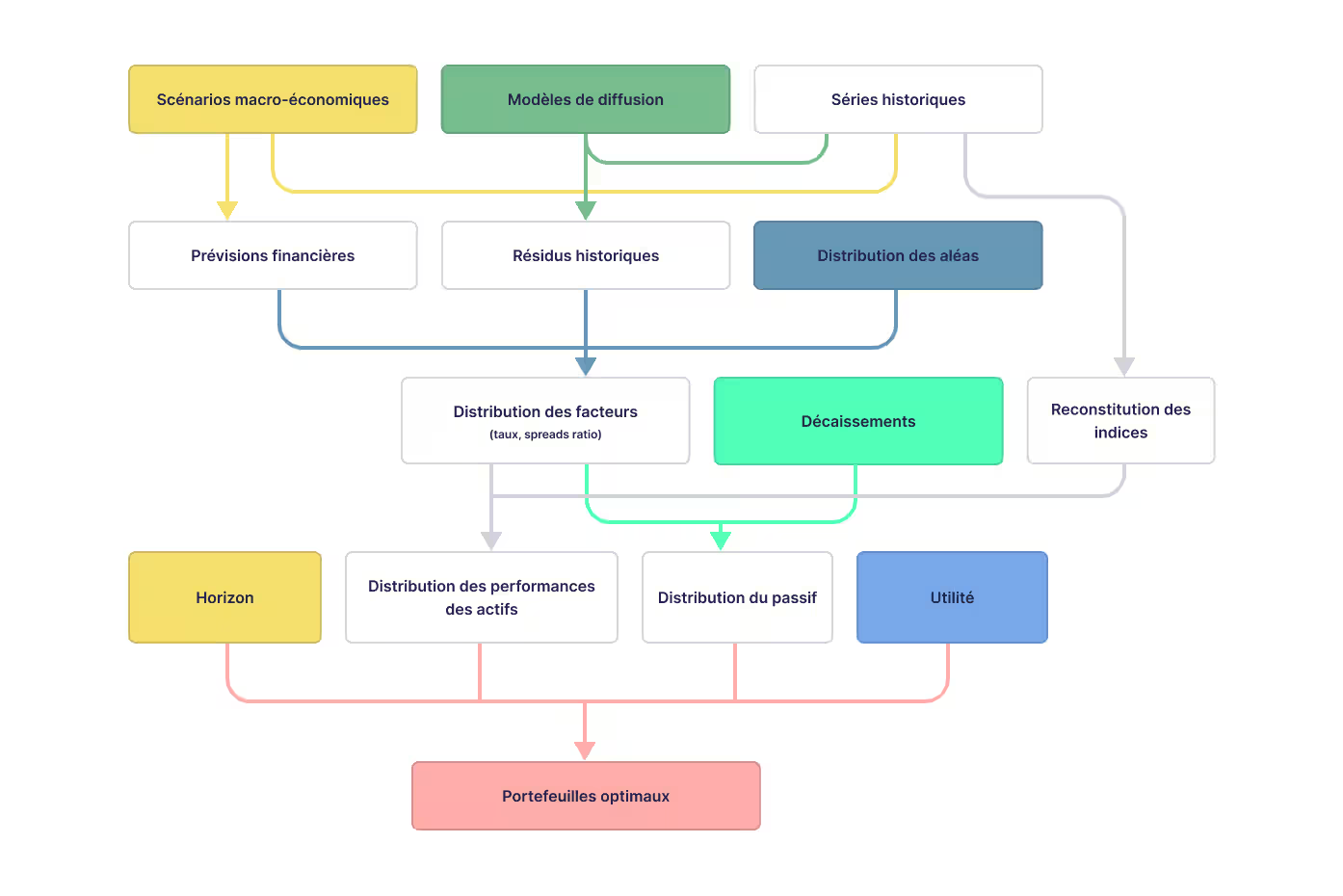

Processus d'optimisation de l'allocation d'actifs

Le FRR s’appuie sur un processus d’optimisation afin de déterminer l’allocation stratégique qui offre le meilleur couple rendement-risque pour le portefeuille. Ce processus repose sur une modélisation du passif (les engagements du FRR), la définition des hypothèses de rendement et de risque pour chaque classe d’actifs, puis une optimisation sous contraintes.

L’allocation stratégique est proposée par le Directoire et approuvée par le Conseil de surveillance. Elle est révisée périodiquement en fonction de l’évolution des marchés et des engagements du FRR.